## 内容主体大纲1. 引言 - 简要介绍数字货币和钱包的概念 - 伞型钱包的定义与特点2. 数字货币的崛起 - 数字货币的发...

随着区块链技术的迅猛发展,电子钱包的应用也日益增多。电子钱包,作为数字货币交易的载体,为用户提供了安全、便捷的资产管理方式。在全球越来越多的人开始接触加密货币的今天,理解电子钱包的功能及其重要性变得尤为重要。

#### 区块链电子钱包的基本概念区块链电子钱包是一个软件程序,用于存储和管理用户的数字资产。这种钱包利用区块链技术,使用户能够安全地存储、接收和发送加密货币。相较于传统的钱包,区块链电子钱包不仅限于持有货币,更多的是管理和交易数字资产的工具。

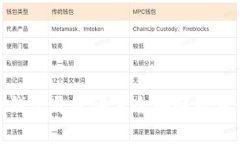

#### 区块链电子钱包的类型选择电子钱包时,应根据自己的使用场景、资产类型、交易频率等因素进行考虑。安全性与用户体验的结合,也是选择的重要标准。

#### 区块链电子钱包的安全性电子钱包的安全性至关重要。常见的安全威胁包括黑客攻击、钓鱼网站以及用户的不当操作。用户应定期更新钱包软件,使用两步验证等安全措施,以最大程度保护自己的资产。

#### 区块链电子钱包的使用方法使用电子钱包的基本步骤包括:创建钱包、备份助记词、导入资金,以及进行资产的发送与接收。每一步都需要用户格外小心,以确保资金安全。

#### 区块链电子钱包的未来趋势随着技术的不断进步,电子钱包将不断演化。未来可能出现多种多样的新型钱包,同时监管政策的完善也将影响市场发展。

#### 总结在数字经济日益发展的环境中,电子钱包将发挥越来越重要的角色。理解其功能和安全隐患,让用户更好地管理个人数字资产。

### 相关问题及详细介绍 ####区块链电子钱包是专为存储和管理数字资产(如比特币、以太坊等加密货币)而设计的软件工具。它允许用户在区块链上进行交易,记录交易的所有历史信息,确保资金的安全性和透明度。

电子钱包的工作原理是通过一个公开地址供用户接收资产,一个私钥则使用户能够控制和转移其资产。私钥的安全性至关重要,任何掌握私钥的人都能够访问和操作钱包内的资金。因此,用户必须妥善保管私钥,切勿泄露给他人。

电子钱包可以分为多种类型,包括热钱包(在线)和冷钱包(离线)。热钱包使用便捷,适合日常交易,而冷钱包安全性高,适合长期保存。在选择电子钱包时,用户应考虑自己的需求、技术水平以及对安全性的要求。

####

电子钱包的安全性是用户最为关心的问题之一。以下是一些保证电子钱包安全性的方法:

总之,在使用电子钱包时,用户必须保持警惕,采取适当的安全措施,以防止基金被盗或丢失。

####使用区块链电子钱包进行交易的基本步骤包括:

通过这些步骤,用户可以轻松地进行数字资产的接收与发送。但在每一步中,用户都需要仔细核实信息,以避免发送错误。

####

区块链电子钱包与传统银行账户存在一些显著的差异:

尽管有诸多不同,电子钱包和银行账户其实可以互相结合,方便用户在不同场景下进行资金管理。

####区块链电子钱包的法律和合规问题相对复杂,各国的政策和监管环境不尽相同。主要情况包括:

因此,用户在使用区块链电子钱包时,应当关注当地的法律法规,确保所进行的活动合法合规。

####未来区块链电子钱包将面临更多的发展机遇与挑战,以下是一些主要趋势:

这些趋势将推动区块链电子钱包的不断创新,为用户提供更加安全、便利的数字资产管理方式。

## 内容主体大纲1. 引言 - 简要介绍数字货币和钱包的概念 - 伞型钱包的定义与特点2. 数字货币的崛起 - 数字货币的发...

## 内容主体大纲1. **引言** - 区块链技术概述 - 区块链在数字经济中的重要性2. **核心技术一:去中心化** - 去中心化的...

## 内容主体大纲1. 引言 - 区块链的概念与应用 - 钱包的角色与重要性2. 区块链钱包的类型 - 热钱包 vs 冷钱包 - 软件钱...

## 内容主体大纲1. **引言** - 介绍“924红头文件”的背景 - 阐述其在币圈的影响2. **政策解读** - 文件具体内容概述 -...